不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

「まずは評判の良いサイトに登録してみた。でも、いざ募集ページを開くと、どれも魅力的に見えて選べない……」

そんな壁にぶつかっていませんか? 不動産クラウドファンディングのサイトを眺めていると、利回りや写真の綺麗さに目を奪われがちですが、中身を理解せずに「なんとなく」で選ぶのは非常に危険です。

せっかく選んだ良い事業者(プラットフォーム)も、選ぶ案件次第でリスクの大きさはガラリと変わってしまいます。

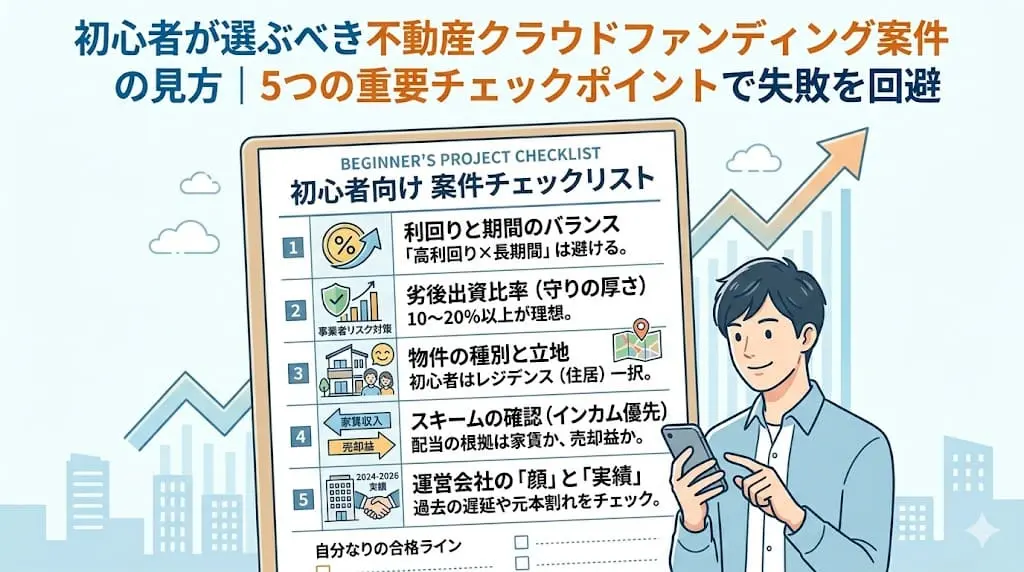

この5つのポイントさえ押さえておけば、迷いの中での「適当な投資」を卒業し、大失敗を避けながら自分にぴったりの案件をわずか1分で見極められるようになります。

投資の勝率をグッと引き上げるための、具体的な「案件の見方」をマスターしていきましょう!

募集ページを開いて真っ先に目に飛び込んでくるのが「想定利回り」と「運用期間」の数字です。多くの人は「利回りが高いほど良い案件だ」と思いがちですが、不動産投資においてリターンと時間は密接に関係しています。この2つの数字のバランスを読み解くことが、安全な投資への第一歩となります。

不動産クラウドファンディングにおいて、初心者が安心して投資できる目安は年利3〜5%です。これは、プロが都心の安定した物件を運用した際に、無理なく分配できる現実的なラインだからです。

もし「利回り7〜10%超え」といった案件を見かけたら、ラッキーと思う前に「なぜこんなに高いのか?」と疑ってみてください。そこには「空室リスクが高い地方の物件」「完成するか不透明な開発プロジェクト」「借金(レバレッジ)を大きくかけている」など、必ず相応のリスクが隠れています。

初心者のうちは、欲を出さずに安定した「平均点」を狙うのが正解です。

不動産クラウドファンディングの最大の弱点は、運用期間中に「原則として解約ができない」ことです。そのため、初心者は資金が長く拘束されるのを避けるため、まずは3ヶ月〜12ヶ月程度の短期間の案件から始めることをおすすめします。

期間が短いほど、運用期間中に景気が大きく変動したり、事業者の経営状態が悪化したりするリスクを抑えることができます。

まずは1年以内のサイクルで「無事に元本が戻ってくる」という経験を積むことで、資産運用の実感を掴んでいきましょう。

最も注意すべきは、利回りが高いのに運用期間が2年、3年と長い案件です。

なぜ避けるべきか?

長期間の運用は、その分だけ不測の事態(災害、暴落、事業者の倒産など)に巻き込まれる確率が高まります。その上、高い利回りが設定されているということは、それだけ「リスクの高い橋を長く渡り続ける」ことを意味します。ハイリスクな投資に長期間お金を縛り付けるのは、プロでも勇気がいる判断です。初心者はまず、「低〜中利回り × 短期間」の堅実な案件で打率を高めていきましょう。

不動産クラウドファンディングを「守りが堅い投資」たらしめている最大の特徴が、この「優先劣後(ゆうせんれつご)構造」です。募集ページには必ず「優先出資◯%、劣後出資◯%」という記載があります。これは、万が一物件の価値が下がった時に、誰が先に損を被るかという「防波堤の高さ」を表しています。

「劣後(れつご)」という言葉は少し難しく聞こえますが、要するに「事業者が身銭を切って、私たちの元本を守ってくれる枠」のことです。

不動産クラウドファンディングでは、私たち投資家(優先出資者)と運営会社(劣後出資者)が共同で出資します。もし運用終了時に物件が安く売れてしまい損失が出たとしても、まずは「運営会社の出資分」から削られていきます。運営会社の出資分がゼロにならない限り、私たち投資家の元本には手がつかない仕組みになっているのです。

初心者が安心して投資できる「防波堤」の高さは、10〜20%以上が目安です。

例えば、劣後出資比率が20%の案件であれば、物件の売却価格が当初の想定より2割下がったとしても、投資家の元本は守られます。

不動産市場において、1年や2年で価格が20%も暴落することは稀です。

つまり、この数字が20%あれば「よほどのことがない限り、自分のお金は減らない」という非常に強力な安心感を得ることができます。

一方で、中には劣後出資比率が5%以下、あるいは最近では「優先劣後構造なし」という案件も存在します。

もちろん、超優良立地の物件であれば5%でも十分な場合もありますが、初心者のうちは「事業者がしっかりリスクを分担してくれているか(10%以上あるか)」を一つの合格ラインにするのが賢明です。

「どこにある、どんな建物か」を確認するのは、不動産投資の基本中の基本です。いくら利回りが高くても、誰も住みたがらない、誰も買いたがらない物件では意味がありません。初心者が「手堅い」と胸を張って言える案件には、共通した勝ちパターンがあります。

不動産クラウドファンディングで扱われる物件には、マンション(レジデンス)、オフィスビル、ホテル、物流倉庫など様々な種類がありますが、初心者は迷わず「レジデンス(居住用マンション)」を選びましょう。

景気が悪くなったからといって、今日明日で家を解約して路上で寝る人はまずいません。住居は生活に不可欠なインフラであるため、オフィスや商業施設に比べて景気変動の影響を受けにくく、家賃収入が非常に安定しています。「大きくは稼げないけれど、絶対に裏切らない」のがレジデンスの魅力です。

不動産投資の成功を左右するのは、入り口ではなく「出口(売却)」です。運用期間が終わったときに、その物件を誰かが買ってくれなければ、私たちの元本はスムーズに返ってきません。

その「売りやすさ(流動性)」を担保するのが、「主要都市(東京・大阪・名古屋・福岡など)× 駅徒歩10分以内」という黄金の方程式です。この条件を満たしていれば、将来的に人口が減っても需要がゼロになることは考えにくく、値崩れのリスクを最小限に抑えることができます。募集ページの地図を拡大して、実際に駅からの距離をチェックする癖をつけましょう。

「利回り8%!有名ホテルの再生プロジェクト」といった案件は、とても魅力的に映るかもしれません。しかし、これらは初心者には少し難易度が高めです。

筆者の独り言

もちろん、プロがしっかり管理していれば魅力的な投資先になりますが、「まずは手堅く1勝をあげたい」時期なら、背伸びをせずに堅実なマンション案件で経験を積むのが王道ですよ。

最後にチェックすべきは、あなたの手元に届く「分配金(利益)」がどこから生まれるのか、という収益の出どころ(スキーム)です。不動産クラウドファンディングの利益には、大きく分けて「家賃」と「売却益」の2種類があります。どちらが正解というわけではありませんが、自分の投資スタイルに合っている方を選ぶのが後悔しないコツです。

インカム型とは、入居者が支払う「家賃」を主な配当原資とする仕組みです。

キャピタル型とは、安く買った物件を運用期間の最後に高く売り、その「値上がり益(売却益)」を分配する仕組みです。

現在の不動産クラウドファンディングで最も多いのが、運用中の家賃も配るし、最後の売却益も上乗せするというハイブリッド型です。

ここで初心者が募集ページで確認すべきは、「予定利回りのうち、どれくらいが家賃(インカム)で、どれくらいが売却益(キャピタル)に依存しているか」という点です。

チェックのコツ

もし利回り5%の案件で、「家賃収入だけで4%分は確保できています」という説明があれば、たとえ売却がトントン(利益ゼロ)でも4%はもらえる計算になり、非常に手堅いと言えます。逆に「利回りのほとんどが売却益頼み」という案件は、最後の一発勝負になるため、慎重な判断が必要です。

利回りや物件の立地といった「数字や条件」を確認したら、最後に必ずチェックしてほしいのが、そのプロジェクトを動かしている運営会社の「体温」です。

不動産クラウドファンディングは、大切なお金を一定期間「預ける」投資です。

最終的には、その会社が信頼に値するかどうかが、あなたの投資の成否を分ける最後の鍵となります。

募集ページには、単なるスペック表だけでなく、必ず「プロジェクトへの想い」や「選定理由」が記載された概要欄があります。ここを読み飛ばしてはいけません。

「これまで一度も元本割れはありません」という言葉は非常に魅力的ですが、一歩踏み込んで「過去の案件が予定通りに終わっているか」をチェックしましょう。

筆者の独り言

完璧な会社なんてありませんが、「調子が良いとき」だけでなく「不都合が起きたとき」にどう振る舞う会社なのかを知っておくと、運用期間中にハラハラせずに済みますよ。

今回ご紹介した5つのチェックポイントすべてで満点を叩き出す「100点満点」の案件は、正直に言ってそう多くはありません。

完璧を求めすぎて選球眼が厳しくなりすぎると、いつまでも応募できずにチャンスを逃してしまう…なんて本末転倒なことにもなりかねません。

大切なのは、自分なりの「合格ライン」をあらかじめ決めておくことです。例えば「利回りは4%以上、劣後出資比率は10%以上、かつ都心のレジデンス案件ならGO」といった自分だけの基準があれば、募集ページを開いた瞬間に迷いは消え、クリック合戦にも冷静に挑めるようになります。

基準を満たしているなら、自信を持ってボタンを押す。その自分ルールに基づいた「作業」の積み重ねこそが、あなたを迷える初心者から、着実に資産を増やす賢い投資家へと変えてくれるはずですよ。