不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

近年、手軽な資産運用として急速に普及した不動産クラウドファンディング。

しかし、市場が盛り上がる一方で「分配金が予定通り支払われない」「事業者が行政処分を受けた」といった、穏やかではないニュースを目にする機会も増えてきました。

盛り上がる業界の裏で、不安なニュースも目立つようになってきた今、「自分のお金は本当に大丈夫だろうか?」「結局、実体のない怪しい投資なのでは?」と、二の足を踏んでしまうのも無理はありません。せっかく貯めた資産を、正体のわからないリスクにさらしたくはないですよね。

正直に申し上げれば、不動産クラウドファンディングという仕組み自体は極めて健全なものです。

しかし、投資先となる「事業者選び」を一つ間違えると、あなたの資産のリスクは一気に跳ね上がります。

この記事の目的は、最近のトラブル事例から「危ない」と言われる正体を突き止め、リスクを正しく怖がり、安全なファンドを自ら見極めるための「目」を養うことにあります。

不安を安心に変えるための、具体的な防衛策を一緒に学んでいきましょう。

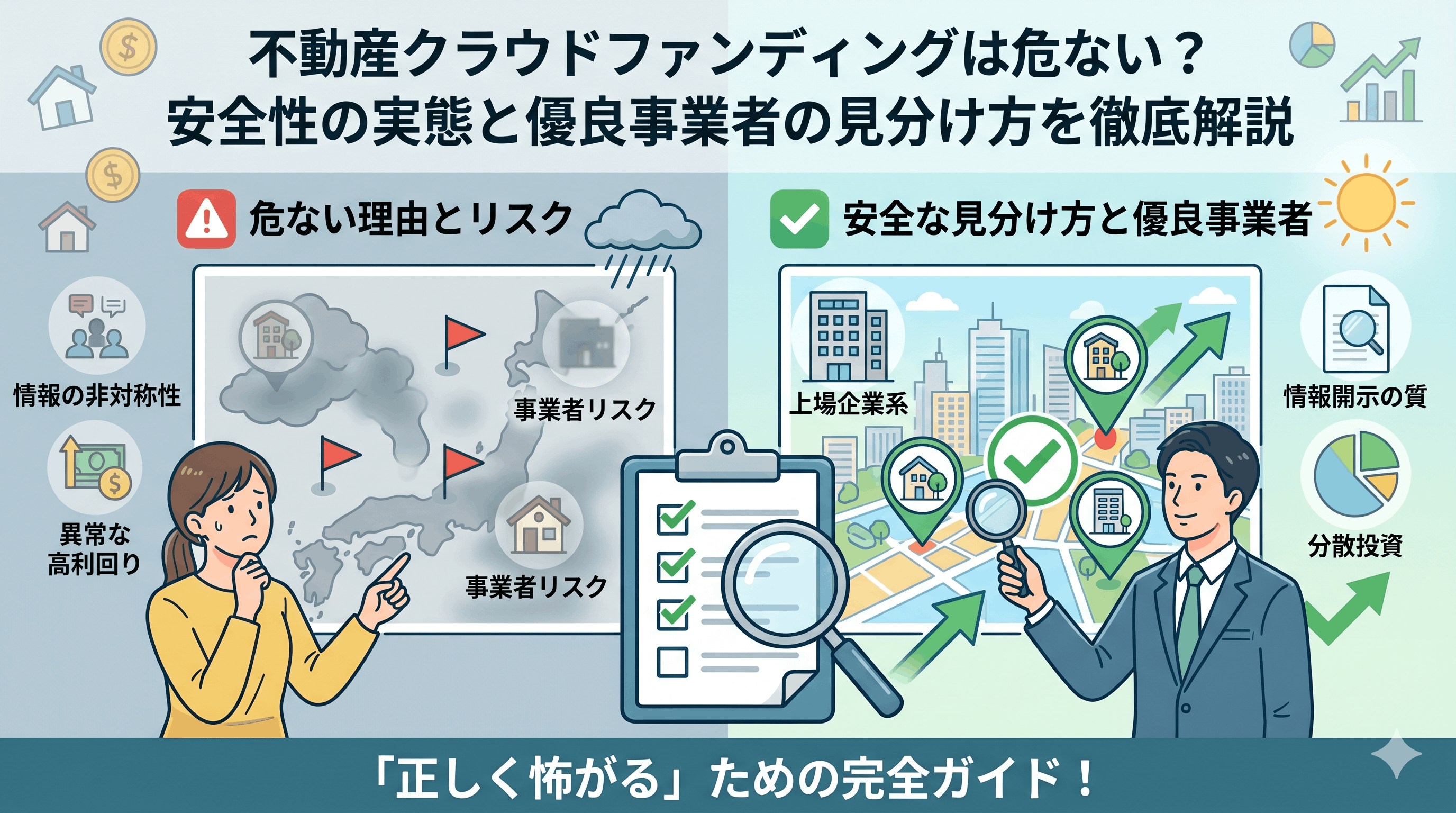

不動産クラウドファンディングが「危ない」と囁かれる背景には、単なるイメージだけでなく、実際に投資家を不安にさせる出来事が重なっているという現実があります。

仕組みそのものは法律に基づいた真っ当なものですが、一部の事例が業界全体の信頼を揺るがしているのです。

なぜ今、これほどまでに警戒心が高まっているのか、その具体的な理由を見ていきましょう。

最も大きな要因は、ここ数年で顕在化した具体的な「失敗事例」です。

例えば、2025年から2026年にかけて大きな話題となった、とある大規模開発案件では、事業計画の遅れや解約申請の急増により、分配金の支払いが停止・遅延する事態が発生しました。

また、重要事項説明書に虚偽の記載があったとして行政処分を受ける事業者や、投資家の意図に反して「早期償還(予定より早く運用を終了すること)」を連発し、予定していた利益が得られないケースも散見されます。

こうした「約束が守られない」ニュースが重なったことで、投資家の間で「本当に預けて大丈夫か?」という疑念が広がっています。

次に、インターネット上でよく耳にするのが「ポンジ・スキーム(自転車操業)」への懸念です。

これは、実際には事業で利益が出ていないのに、新しい投資家から集めた資金をそのまま既存の投資家への分配金に充てる詐欺的な手法を指します。

特に、相場より明らかに高い利回りを出し続けている事業者や、常に新しいファンドを募集し続けている場合、「古いファンドの償還資金を確保するために募集しているのでは?」という不信感を持たれがちです。

現在の「不動産特定共同事業法」では厳しい監査がありますが、過去の投資詐欺のイメージや、実体の見えにくさが、こうした「危ない」というレッテルを貼る要因の一つになっています。

最後は、投資家と事業者の間の「情報の格差」です。これを「情報の非対称性」と呼びます。

事業者は物件の稼働状況や売却交渉のリアルタイムな情報を握っていますが、投資家はマイページ上の定期的な報告書でしか現状を知ることができません。

トラブルが起きた際、事業者から「順調です」と説明されていても、裏では計画が破綻していたというケースが過去にありました。

投資家自身が物件を直接見に行ったり、経営状態を詳細に把握したりすることが困難な構造自体が、「何か隠されているのではないか」という不安を増幅させ、リスクとして認識されているのです。

不動産クラウドファンディングの「危なさ」を正しく理解するには、漠然とした不安を具体的な3つのリスクに分解して考える必要があります。

これらは、投資家保護の仕組み(優先劣後構造など)だけでは防ぎきれない、いわば「投資の土台」に関わるリスクです。

特に最近の業界動向を踏まえると、これらの重要性がより浮き彫りになっています。

不動産クラウドファンディングで最も警戒すべきは、物件の良し悪しよりも先に「事業者が健全か」という点です。

これを事業者リスク(信用リスク)と呼びます。私たちが預けた資金は一度事業者の口座に入り、そこから物件購入に充てられます。

そのため、もし運用期間中に事業者が破綻してしまうと、出資した元本が破産管財人の管理下に入り、長期間戻ってこない、あるいは大幅にカットされる可能性が生じます。

2025年から2026年にかけて、一部の事業者で経営不振による分配金の停止や、代表者の急逝に伴う破産申し立てといった事例が報告されました。

たとえ投資対象の物件が素晴らしくても、運営する「器」である会社が壊れてしまえば、投資家は守られません。

「利回りの高さ」に目を奪われる前に、その会社の財務基盤や運営歴を確認することが、最大の防衛策となります。

次に、投資対象である「不動産そのもの」に起因するリスクです。

不動産クラウドファンディングの配当原資は、入居者からの家賃(インカム)や物件の売却益(キャピタル)です。

そのため、当初の計画通りに店子が入らなかったり、予定していた価格で物件が売却できなかったりすると、配当の遅延や元本割れが発生します。

実際、大規模な開発プロジェクトにおいて、工事の遅延やテナント企業の賃料未払いによって分配が止まってしまうケースも確認されています。

不動産は生き物です。景気の変動や周辺環境の変化によって、昨日まで「優良」だった物件が、今日「お荷物」に変わるリスクは常に存在します。

特に「出口(売却)」に依存した高利回り案件ほど、この市場リスクの影響を強く受けることを忘れてはいけません。

不動産クラウドファンディングにおいて、意外と見落とされがちなのがこの「流動性リスク」です。

原則として、運用期間中の途中解約は認められていません。つまり、「最近この会社、ニュースで怪しい噂を聞くから解約したい」と思っても、運用終了日までお金を引き出すことはできないのです。

最近のトラブル事例でも、不安を感じた投資家からの解約申請が殺到しましたが、規約により応じられず、資金が長期間拘束される事態が起きています。

株式投資のように「暴落の予兆を見て即座に売却する」という逃げ道がない以上、一度投資を決めたらその期間は「運命共同体」となる覚悟が必要です。余裕資金での投資が鉄則と言われるのは、この逃げ場のなさを補うためなのです。

「投資は自己責任」という言葉は耳が痛いものですが、その責任を果たすためには、事業者が発信しているシグナルを正しく読み取る必要があります。

投資を検討する際、これから挙げる5つの「レッドフラッグ(警告旗)」のいずれかに当てはまるなら、立ち止まって深呼吸しましょう。

それは、あなたの資産を守るための本能的な「違和感」かもしれません。

不動産市場の利回りには、ある程度の「相場」があります。都心の優良レジデンスな2〜4%、リスクを取る開発案件でも6〜7%程度が一般的です。もし、8〜10%を超えるような高利回りが当たり前のように並び、それが1年以上の長期運用となっている場合は要注意です。

高いリターンには、それに見合う「高いリスク」が必ず隠れています。

立地が極端に悪い、権利関係が複雑、あるいは事業者の資金繰りが苦しく、高い金利を払ってでも今すぐ現金を集めなければならない・・・といった事情があるかもしれません。

「他より高いからラッキー」ではなく、「なぜこんなに高いのか?」と疑う姿勢が身を守ります。

不動産クラウドファンディングの最大の魅力は、”投資先が「見える」こと”のはずです。

それなのに、募集ページを見ても物件の正確な所在地が「東京都内」としか書かれていなかったり、イメージ画像ばかりで実際の外観・内観写真がなかったりする場合は、透明性に欠けると判断せざるを得ません。

特に、不動産鑑定士による「鑑定評価書」やその要約が公開されていない、あるいは根拠となるデータが古い場合は危険信号です。

「企業秘密」という言葉を盾に情報を隠す事業者は、トラブルが起きた際も情報を隠蔽する可能性が高いと言えます。

どんなに立派なWebサイトを作っていても、運営会社の歴史が1〜2年と浅かったり、実績が少ない場合は慎重になりましょう。

不動産ビジネスは、多額の資金を動かす「体力勝負」の側面があります。

資本金が少ないということは、万が一物件の売却が数ヶ月遅れただけで、会社の資金がショートしてしまうリスクがあるということです。

2025年以降に目立ったトラブルの多くも、中堅・中小規模の事業者が、急激な金利上昇や建築コストの高騰などの「一度のミス」をカバーできずに破綻したケースが目立ちます。

新しいファンドが次から次へと間髪入れずに募集され、その調達資金が以前のファンドの償還時期と重なっている場合は注意が必要です。

もちろん、事業が急成長している可能性もありますが、最悪のケースは「新しい投資家から集めたお金を、古い投資家の払い戻しに充てている(ポンジ・スキーム)」状態です。

特に、事業の利益率に対して不自然なペースで募集規模が拡大しているなら、それは「集め続けなければ崩壊する」自転車操業のサインかもしれません。

「これまで一度も元本割れはありません」という言葉を鵜呑みにせず、過去の運用実績一覧を隅々まで確認しましょう。

また、SNSや投資家ブログなどで、過去のトラブルがなかったか検索してみるのも有効です。

公式サイトでは「実績」として綺麗にまとめられていても、実際の運用現場では投資家から不満が噴出していた……という事実は、過去の履歴にこそ刻まれています。

「危ない」サインを知った後は、逆に「どこなら信頼に足るのか」というプラスの基準を持ちましょう。

投資に100%の安全は存在しませんが、以下の3つのフィルターを通すだけで、致命的なトラブルに巻き込まれる確率は劇的に下げられます。

初心者がまず最初にチェックすべきは、運営会社が「上場企業」、あるいはその「子会社・関連会社」であるかどうかです。

上場企業は、金融商品取引法に基づき、外部の監査法人による厳しいチェックや、財務状況の適時開示が義務付けられています。

非上場のベンチャー企業が悪というわけではありませんが、情報の透明性と「倒産しにくさ(資本力)」という点では、上場企業系に圧倒的な分があります。

万が一、経営に暗雲が立ち込めても、その予兆が決算報告などで表に出やすいため、投資家が「次は控える」という判断を下しやすいのも大きなメリットです。

募集ページを一通り読んでみて、「良いことしか書いていない」と感じたら少し警戒してください。本当に優良な事業者は、投資家に対して「不都合な情報」を隠しません。

こうしたリスク要因を具体的に挙げ、それに対する対策(エビデンス)を丁寧に説明している事業者は、運用の透明性が高いと言えます。

鑑定評価書の要約データが添えられていたり、周辺の成約事例を数字で示していたりするかなど、「情報の質」に注目してみましょう。

最後の仕上げは、いわゆる「ソーシャルリスニング」です。X(旧Twitter)や投資家専用の掲示板、ブログなどで、その事業者名を検索してみましょう。

公式サイトの綺麗な実績表には現れない、「入金反映が不自然に遅い」「カスタマーサポートの対応が急に事務的になった」「理由の不透明な早期償還が相次いでいる」といった小さな違和感は、まずSNS上の投資家たちの間で共有されます。

一人の主観的な意見に振り回される必要はありませんが、多くのユーザーが共通の「あれ?」を感じているなら、火のない所に煙は立たないと考え、一度投資の手を止めるのが「賢い大家さん」の振る舞いです。

投資の世界において「100%安全」は存在しません。

だからこそ、甘い言葉を鵜呑みにせず、常にどこかで「疑う目」を持ち続けることこそが、あなたの資産を守る最大の防御になります。

トラブル事例を単なる「怖いニュース」として聞き流すのではなく、なぜそれが起きたのかを学び、自分なりの「安全基準」を常にアップデートし続けてください。

リスクをゼロにすることはできなくても、「正しく怖がり、賢く避ける」スキルを磨くことで、あなたは他の投資家が一歩引くような局面でも、冷静に、そして着実に資産を積み上げていけるはずです。