不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

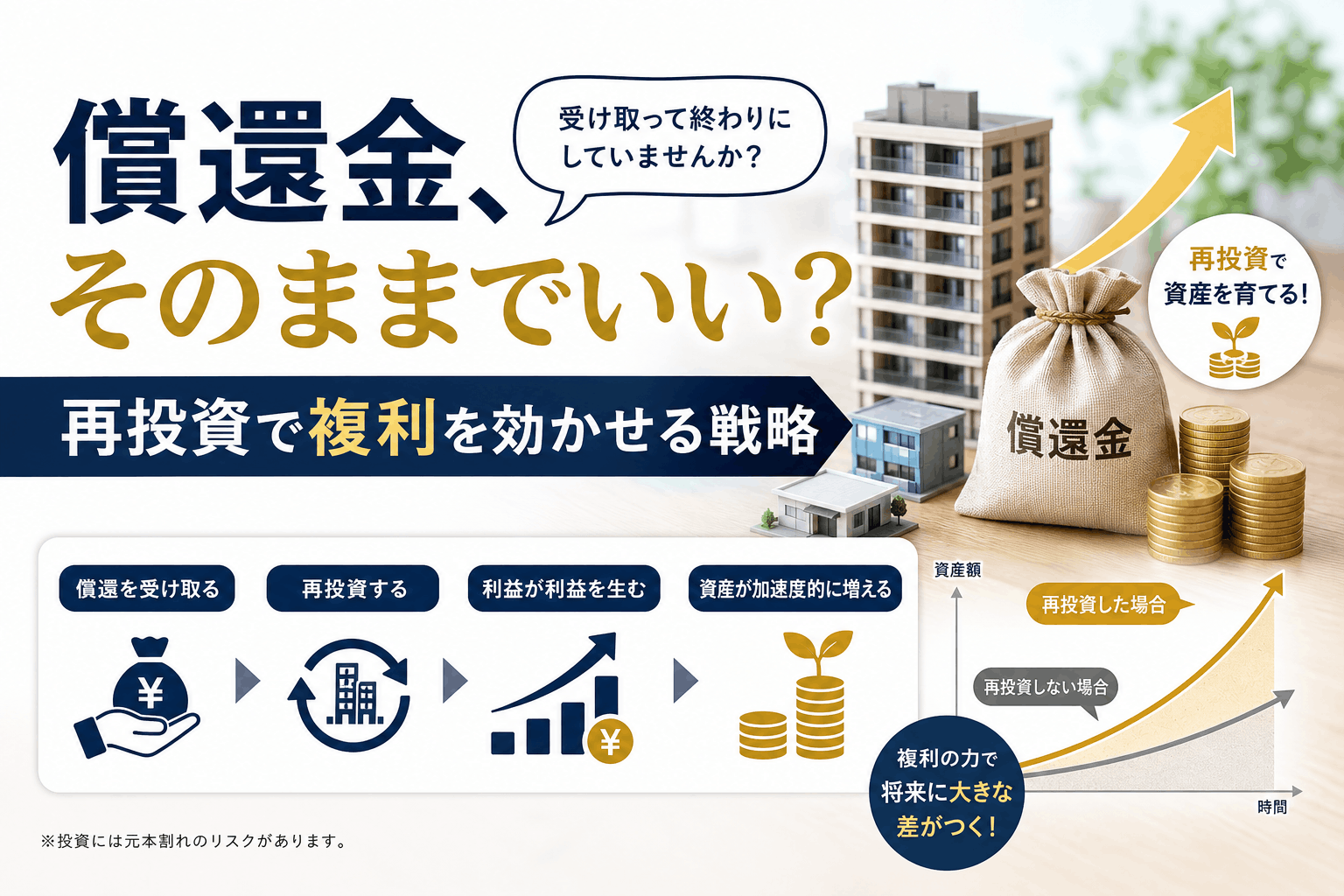

不動産クラウドファンディングで、運用期間が終わって償還金が戻ってきた。

「よし、無事に元本と分配金が返ってきた。ひと安心」

そこで、ホッとして終わっていませんか?

実はその償還金、銀行口座に戻ったまま放置していると、じわじわ機会損失が発生しているかもしれません。

せっかく増やしたお金を、また普通預金(金利0.001%〜)で眠らせてしまうのは、とてももったいない話です。

運用のプロほど、この「償還金をいかに次に活かすか」を大切にしています。

今回は、償還金を再投資して複利の効果を得る方法を、具体的なシミュレーションを交えて解説します。

「なんとなく償還金を放置している」という方は、ぜひ読んでみてください。

まずは、償還金を放置すると実際どれくらい損なのか、数字で見てみましょう。

たとえば、100万円の償還金が戻ってきたとします。

これを次の案件に入れず、1ヶ月そのまま放置したとしましょう。

年利5%で運用できる環境があったと仮定すると、1ヶ月あたりの機会損失は約4,167円。

「たった4,000円か」と思うかもしれません。でも、これはあくまで1回・1ヶ月の話です。

不動産クラウドファンディングは運用期間が決まっているので、償還のたびに「次にどこへ投資するか」を考える空白期間が生まれます。

たとえば半年運用の案件を年2回繰り返すとして、そのたびに1ヶ月ずつ資金を放置したら、年間で約8,300円の機会損失です。これが10年続ければ8万円以上です。

さらに、もし利回り7%の環境なら、1ヶ月の放置で約5,833円の損失に膨らみます。「ちょっと放置」の積み重ねが、意外と大きな差を生むんです。

もちろん、焦って質の悪い案件に飛びつくのは本末転倒です。

しかし、償還金は寝かせず、なるべく早く次に働かせるという意識を持つだけで、長期的なリターンは変わってきます。

「戻ってきたら、すぐ次の畑に種をまく」このリズムが、資産運用では大切になります。

再投資がなぜ大切なのでしょうか。

その答えは「複利」にあります。ここは、資産形成でいちばん大事なポイントなので、じっくり見ていきましょう。

言葉だけだとピンとこないので、具体的な数字で比べてみましょう。

元本100万円・年利5%・10年間で計算すると、こんな差が生まれます。

運用方法(元本100万円・年5%・10年) | 最終額 | 利益 |

|---|---|---|

| 単利(分配金を使ってしまう) | 150万円 | +50万円 |

| 複利(分配金を再投資) | 約162.9万円 | +約62.9万円 |

その差、約12.9万円です。同じ元本、同じ利回り、同じ期間なのに、「分配金を再投資したかどうか」だけで、これだけの差が生まれます。

複利の威力は、期間が長くなるほど大きくなります。100万円を年5%で運用した場合

運用期間 | 最終額 | 利益(増えた分) |

|---|---|---|

5年 | 約127.6万円 | +27.6万円 |

10年 | 約162.9万円 | +62.9万円 |

20年 | 約265.3万円 | +165.3万円 |

20年で元本が2.6倍以上に。

これが、複利の力です。そしてこの複利を効かせるための大前提が、「分配金・償還金を、使わずに再投資し続けること」なんです。

関連記事:【初心者でもできる】100万円を200万円にするたった一つのシンプルな方法とは?

「再投資が大事なのはわかった。でも、具体的にどうすれば?」

そんな方のために、再投資の3つのパターンを紹介します。

自分のスタイルに合うものを選んでください。

いちばん手軽なのが、償還金をまるごと、次の似たようなファンドに入れる方法です。

「あれこれ考えるのは面倒。とにかく複利を効かせたい」という方に向いています。

償還金が大きい場合や、ポートフォリオのバランスを整えたい場合は、複数の案件に分けて再投資するのも有効です。

「複数ファンドで分散投資!不動産クラウドファンディングポートフォリオの作り方」で解説した分散の考え方を、償還のタイミングで実践するイメージです。

「全部を再投資するのは、ちょっと不安」という方には、一部を手元に残すやり方もあります。

無理なく続けることが何より大切です。自分が安心できる現預金比率を見つけましょう。

再投資を「面倒だな」と感じてしまうと、つい放置しがちです。スムーズに次の一手を打つためのコツを3つお伝えします。

事業者によっては、投資額や継続期間に応じた会員ステータス制度を用意しています。

たとえばトモタクには「F's Program」という会員ランク制度があり、ランクに応じた優待が受けられます。

こうした制度を活用すれば、再投資を続けるモチベーションにもなります。

人気の案件は、募集開始と同時に売り切れてしまうこともしばしばあります。

先行予約や優先募集の案内をこまめにチェックしておけば、「償還金が戻ってきたのに、いい案件がない」という空白期間を減らせます。

新規ファンドの募集開始を、メールなどで受け取れるように設定しておきましょう。

「気づいたら募集が終わっていた」を防ぎ、償還金をスムーズに次へ回せます。ちょっとした設定が、機会損失を防ぐ大きな助けになります。

複利は強力ですが、再投資にも注意点があります。「とにかく再投資すればOK」ではないので、ここも押さえておきましょう。

再投資を前提にすると、「いつでも良い案件がある」と思いがちですが、実際には希望通りの案件が募集されているとは限りません。

人気ファンドは抽選になることもあり、外れる可能性もあります。「再投資できない期間」もあると理解して、余裕をもって構えましょう。

「早く再投資しなきゃ」と焦るあまり、リスクの高い案件や、よく理解できていない案件に飛びつくのは危険です。

複利を効かせるための再投資が、かえって元本を減らす原因になっては本末転倒です。再投資でも「案件を見極める目」は絶対に緩めないでください。

不動産クラウドファンディングの分配金は、雑所得として約20.42%が源泉徴収されます。

複利のシミュレーションを考えるときは、この税金も頭に入れておきましょう。たとえば表面利回り5%でも、税引き後の実質利回りは約4%程度です。

それでも、再投資による複利効果は十分に有効です。

不動産クラウドファンディングの償還金は、運用の「ゴール」のように感じられますが、資産形成の視点で見れば、「次のスタート地点」です。

おさらいすると・・・

「戻ってきたら、また次に働いてもらう」このサイクルを回し続けることが、着実な資産形成につながります。

トモタクでは、多彩なファンドを継続的に募集しており、F's Programなどの会員制度で継続投資をサポートしています。償還金の「次の一手」を、ぜひトモタクで見つけてください。

※本記事は、執筆時点(2026年5月)の情報をもとに作成しています。シミュレーションは概算であり、将来の運用成果を保証するものではありません。利回り・税制・市場環境は今後変動する可能性があります。投資判断はご自身の責任のもと、最新の情報をご確認ください。