不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

「不動産に投資してみたい」そう思って調べはじめたとき、最初にぶつかる壁があります。

「不動産クラウドファンディングって何?」

「J-REITって投資信託の一種?」

「現物の不動産を買うのとは何が違うの?」

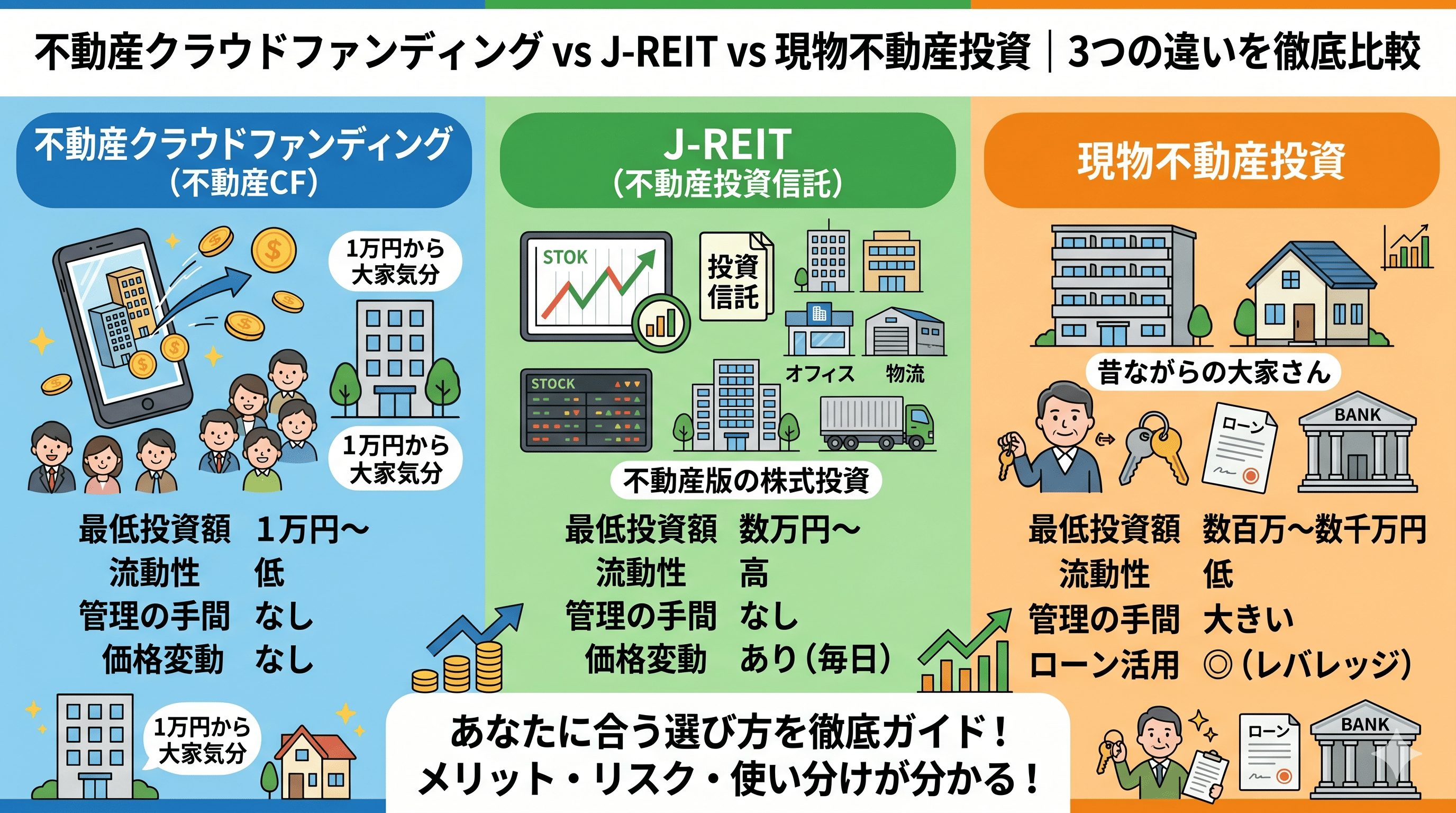

実は、不動産に投資する方法はざっくり3つに分けられます。そして、これらは見た目こそ似ていますが、必要な資金・利回り・リスク・流動性が、まったく違います。

「とりあえず一番有名そうなREITから始めてみるか…」と勢いで始めてしまうと、あとから「あれ、思っていたのと違う」となりがち。

そこで今回は、3つの不動産投資の仕組みを並べて整理し、あなたに合う選び方を一緒に考えていきます。「全部、不動産投資でしょ?」と思っていた方こそ、ぜひ読んでみてください。

それぞれの仕組みを、できるだけシンプルに説明します。

ネット経由で複数の投資家からお金を集めて、運営会社が不動産を購入・運用する仕組みです。

たとえばトモタクでは、ひとつのマンションや商業ビルに対して、1万円から数千万円まで、いろんな金額の投資家が出資します。運営会社が物件を運用し、得られた家賃収入や売却益を、投資家に分配する流れです。

「少額で大家さんの気分が味わえる」これがいちばんわかりやすい説明かもしれません。

証券取引所に上場している、不動産を運用する投資信託のことです。J-REIT(ジェイ・リート)は「Japan Real Estate Investment Trust」の略。

REITの運営法人が、たくさんの投資家からお金を集めて、オフィスビルや商業施設、住宅、物流倉庫、ホテルなどに投資します。投資家は証券取引所で株式と同じように売買でき、利益の大部分が分配金として戻ってきます。

「不動産版の株式投資」と考えるとイメージしやすいですね。

これはシンプル。自分で実物の不動産(マンション・アパートなど)を購入して、賃貸に出すやり方です。

ワンルームマンション、アパート一棟、戸建てなど、いろんなパターンがあります。家賃収入を得る「インカムゲイン狙い」と、値上がりしたら売却する「キャピタルゲイン狙い」の両方の可能性があります。

「昔ながらの大家さん」のスタイルですね。多くの場合、銀行からローンを組んで購入します。

3つの違いを、初心者の方が気にしがちなポイントで並べてみました。

項目 | 不動産CF | J-REIT | 現物不動産 |

|---|---|---|---|

| 最低投資額 | 1万円〜 | 数万円〜(1口単位) | 数百万〜数千万円 |

| 流動性(売買のしやすさ) | 低(運用期間中は基本拘束) | 高(取引時間中いつでも売買可) | 低(売却に数ヶ月) |

| 価格変動 | なし(運用期間中) | あり(毎日変動) | あり(不定期) |

| 想定利回り | 4〜8%程度 | 平均4〜5%程度 | 表面4〜6%/実質3〜4%程度 |

| 管理の手間 | なし | なし | 大きい(修繕・空室対応など) |

| ローン活用 | × | △(信用取引のみ) | ◎(数倍のレバレッジ可) |

※ 利回りは2026年5月時点の一般的な目安。個別案件・銘柄により大きく異なります。

この表を眺めるだけでも、「何を重視するか」で選ぶべき投資が変わってくるのがわかります。順番に見ていきましょう。

3つの中でいちばんハードルが低いのは不動産CFです。1万円から始められるので、お試し感覚で投資できます。

J-REITも数万円〜と比較的低めですが、人気銘柄になると1口10万円超のものもあります。現物不動産はケタが違っていて、ワンルームでも数百万円、一棟アパートだと数千万円〜億単位の世界です。

「お金が必要になったらすぐ売れる」という点では、J-REITが圧倒的に優位です。証券取引所が開いている時間ならいつでも売買できます。

不動産CFは運用期間中の中途解約が原則できません。現物不動産も売却までに数ヶ月かかるのが普通です。「5年以内に使う予定のあるお金」を入れるなら、流動性は大事な判断軸になります。

ここが意外と見落とされがち。J-REITは株式と同じように、毎日価格が動きます。市場全体の影響を受けて、1日で数%下がることもあります。

一方、不動産CFは運用期間中の価格変動はなし。約束された運用期間の終わりに償還を受け取る形なので、日々の値動きをチェックする必要がありません。「精神的に楽」という意味では、不動産CFが最大の特徴かもしれません。

ここは細かく見る価値があります。

J-REITの平均分配金利回りは、2026年時点で4〜5%程度。長期金利が上昇傾向にある今、利回りも徐々に変動しています。

現物不動産は都内ワンルームで表面利回り3.9〜4.1%、実質利回りは3〜3.5%程度。マンション価格が10年で約2倍に上昇した影響で、利回りはじわじわ低下しています。

不動産CFは4〜8%程度で、案件によって幅があります。短期運用が中心で、ローンを使わない分、現物よりは効率的な利回りが期待できます。

ここは決定的な違いがあります。

J-REIT、不動産CF、どちらも「買って放置でOK」。プロが運用してくれるので、家賃の集金も修繕の手配も自分でやることはありません。

ところが現物不動産は手間のオンパレードです。入居者の募集、契約手続き、家賃滞納の対応、設備故障、退去時のクリーニング、大規模修繕、固定資産税の納付…。管理会社に委託することはできますが、もちろん費用がかかります。

唯一、現物不動産が圧勝するのがココです。

自己資金300万円で3,000万円の物件を買う――これは現物不動産ならではのレバレッジ効果。うまくいけば、自己資金以上の利益を生み出せます。

ただし当然、金利上昇局面では返済負担も大きくなり、空室や家賃下落のリスクをモロに受けます。リスクとリターンが両方膨らむのがレバレッジです。

ここからは、「あなたならどれを選ぶべきか」を考えていきましょう。

「投資はまだ初心者だけど、貯金だけじゃ心配」という方には、不動産CFがフィットします。1万円から始められて、価格変動もないので、投資の入口として最適なんです。

「市場のタイミングを見ながら売買したい」というアクティブ派にはJ-REITが向いています。NISAの成長投資枠でも買えるので、税制メリットを活かせるのも強みです。

「本気で不動産で資産形成したい」という方の選択肢です。レバレッジで大きく動かせる代わりに、空室・修繕・売却の困難さなど、リアルな運用の苦労があります。中級者以上向けと言えますね。

「どれか1つに絞らなきゃ」と思う必要はありません。

たとえば、

という段階的なアプローチも、十分に現実的です。投資先を分けることで、リスクも収益も分散できます。

「メリットだけ知って始める」のは危険信号。3つのリスクを、率直に整理しておきます。

どれにもリスクがあります。「リスクのない投資はない」――これが大前提です。

ここまで読んできて「結局、私はどれから始めたらいいの?」と思った方へ、ストレートにお答えします。

初心者の方には、不動産クラウドファンディングをおすすめします。

理由はシンプルで、

不動産投資のエッセンス(家賃収入の感覚、利回りの考え方、リスク管理)を小さく試して学べるのが、不動産CFの最大の強みです。

慣れてきたら、NISA口座を開いてJ-REITも取り入れる。さらに資産が貯まったら現物にチャレンジ。そんな段階的な進め方が、いちばん無理がないと思います。

不動産投資の3つの選択肢、それぞれの特徴がイメージできたでしょうか。

大切なのは、「正解はひとつじゃない」ということ。あなたの資金状況、生活スタイル、リスク許容度によって、選ぶべき道は変わります。

「いつかは不動産投資をやってみたい」と思っているなら、まずは少額の不動産CFで一歩を踏み出してみるのがおすすめです。1万円なら、ランチ数回分。それで不動産投資のリアルな手触りが学べると思えば、十分に元が取れる経験だと思います。

トモタクでは、運用期間や物件タイプの異なる多彩なファンドをご用意しています。あなたの「最初の一歩」を、ぜひここから始めてみませんか?

※本記事は、執筆時点(2026年5月)の情報をもとに作成しています。利回り・市場環境は今後変動する可能性があります。投資判断はご自身の責任のもと、最新の情報をご確認ください。