不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

近所のラーメン屋さんに久しぶりに行ったら、券売機を見て二度見してしまいました。

「味噌ラーメン、1,100円…?」

ちょっと前まで850円だったはずなのに。

しかも値上げのお知らせには「原材料費・人件費高騰のため」のひと言。仕方ないとわかってはいるけれど、財布の中の千円札が、なんだか心細く見えてくる。

そんな経験、最近ありませんか?

ラーメンだけじゃありません。コンビニのコーヒーも、いつもの牛丼チェーンも、スーパーのお弁当も、気づけば全部ちょっとずつ高くなっている。なのに、給料は思ったほど増えていない。

「このまま貯金しているだけで大丈夫なんだろうか?」

そんなモヤモヤを感じている方へ、今日は「お金の置き場所」をどう見直したらいいかを、できるだけ正直にお話しします。

まずは、私たちの周りで実際に何が起きているのか、整理しておきましょう。

総務省統計局の小売物価統計調査によると、2025年8月の全国ラーメン平均価格は717円。これは過去最高水準で、東京都内の人気店では1,000円〜1,200円が当たり前になっています。

ちなみに10年前(2015年)のラーメン平均価格は約580円でした。約25%の上昇です。

牛丼チェーンも同じ流れ。吉野家の牛丼並盛は、2015年時点では380円でしたが、2026年現在は498円。約30%の値上げです。

コーヒーも例外ではありません。スターバックスのドリップコーヒーShortサイズは、ここ数年で何度も値上げを繰り返し、いまや400円台に。「サードプレイス」だったカフェが、ちょっとしたぜいたく品になりつつあります。

帝国データバンクの調査によると、2025年は年間を通じて値上げラッシュが続き、4月だけで4,000品目超の値上げがありました。2026年も1〜4月で3,593品目の値上げが決定済みです。

「もう値上げのニュースに驚かなくなった」――そんな感覚、ありませんか?それくらい、値上げが日常になってしまったのが今の日本です。

毎月の固定費も、確実に上がっています。

電気代は、政府の補助金(電気・ガス料金支援)が断続的に出ているため一見落ち着いて見えますが、2026年4月以降は補助金が終了し、再エネ賦課金も4.18円/kWhに上昇。実質的な値上げ局面に入っています。

NetflixやAmazon Prime、各種サブスクも、ここ数年で軒並み値上げ。月数百円の積み重ねが、年間で見ると数万円の差になっていきます。

価格はそのままでも、内容量がこっそり減っている・・・。これがステルス値上げ(シュリンクフレーション)です。

ポテトチップスの内容量、ヨーグルトの容量、トイレットペーパーの長さ。「あれ、前より早くなくなる気がする…」と思ったら、たいてい気のせいではありません。

つまり私たちは、価格・量の両面から、じわじわと購買力を削られているわけです。

ここで、もう一つ重要な事実を共有させてください。

厚生労働省の毎月勤労統計調査によると、2025年の実質賃金は前年比マイナス1.3%、4年連続のマイナスでした。さらに2025年は12ヶ月連続で前年同月比マイナスを記録しています。

「実質賃金」というのは、お給料の額面(名目賃金)から物価上昇分を差し引いた、実際の購買力のこと。

名目賃金は確かに2025年も2.3%上がっています。でも、物価がそれ以上に上がっているから、結局手取りで買えるものは減っている――これが「実質賃金マイナス」の意味です。

イメージしやすいように、1万円札で例えてみます。

2015年に1万円で買えていたものは、2026年にはおよそ8,500円分くらいしか買えません。1,500円分、実質的に目減りしている計算です。

タンス預金10万円を10年間置いておくと、知らないうちに1万5,000円分のものが買えなくなったということ。これは結構ショッキングな話だと思いませんか?

ここで、多くの人が誤解していることをはっきり言わせてください。

「貯金は安全」というのは、物価が安定している時代の話です。

普通預金の金利は、メガバンクでだいたい0.001%〜0.1%程度。一方、物価上昇率は2%超。毎年2%ずつ、お金の価値が目減りしているわけです。

10年単位で考えると、「持っているだけで貧しくなる」こんな状態が、いま日本で起きていることなんです。

「働いて、節約して、コツコツ貯めている自分、頑張ってるはずなのに、なんで楽にならないんだろう?」その答えの一つが、ここにあります。

さて、ここからが本題です。

「じゃあどうすればいいの?」と思いますよね。答えはシンプル。お金を1か所にまとめないで、目的別に3つに分けることです。

まず最初に確保すべきは、何かあったときに即使えるお金です。

こうした突発支出に備えるお金は、生活費の6ヶ月分を目安に、すぐ引き出せる普通預金や定期預金に置いておきましょう。

「金利がついても0.001%だから損…」と思うかもしれませんが、ここは増やすためのお金ではなく、安心のためのお金。インフレで多少目減りしても、いざというときに動かせる安心感のほうが大事です。

次に考えたいのが、5年以内に使う予定があるお金。

このゾーンのお金は、株式に入れるのはリスクが大きすぎます。「いざ使いたいタイミングで、株価が下がっていて使えない…」となったら本末転倒ですよね。

かといって、すべて現預金に置いておくと、インフレで目減りする一方。

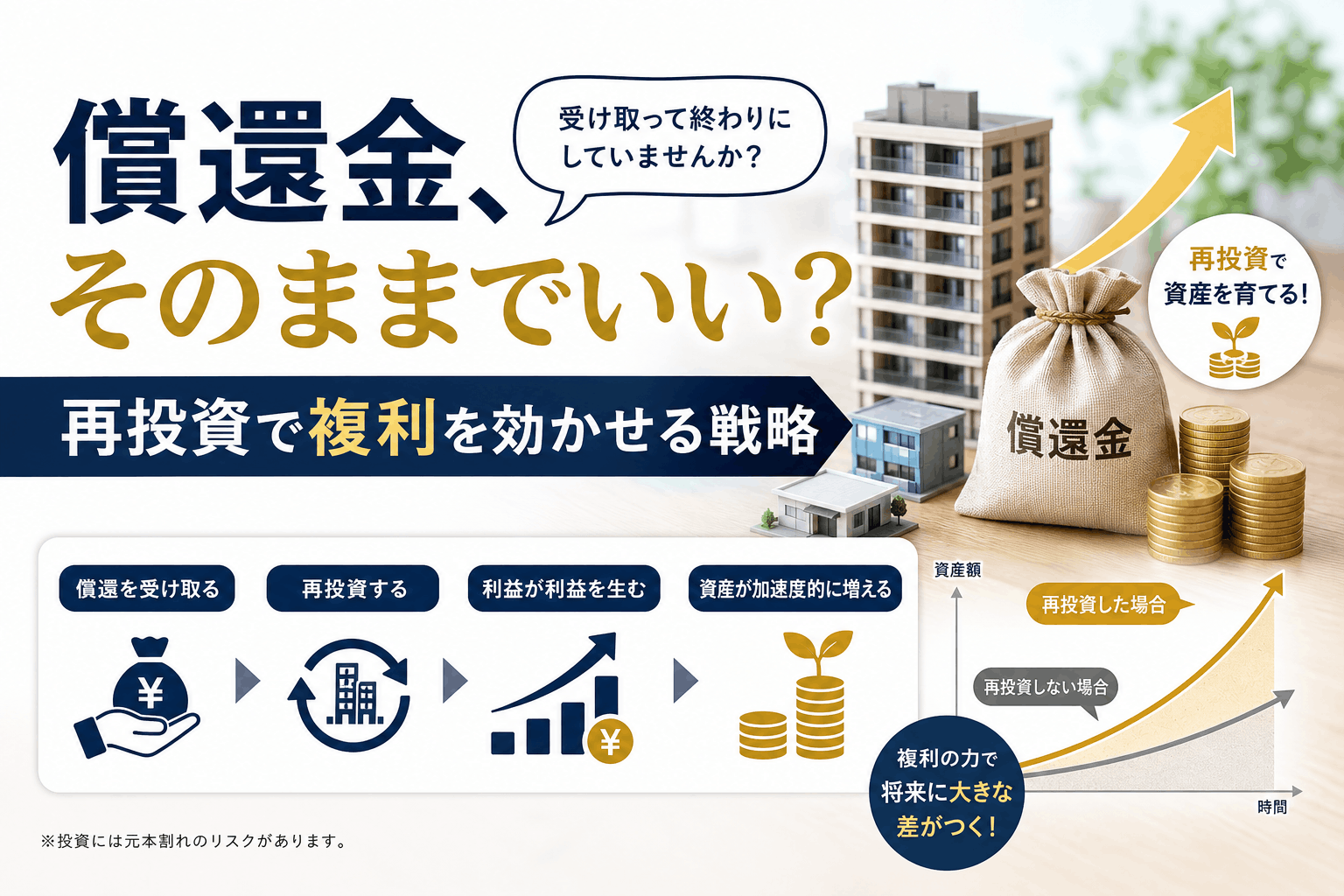

そこで活躍するのが、不動産クラウドファンディングや個人向け国債、社債などの中リスク・中リターン商品です。

不動産CFなら運用期間が半年〜2年程度のものが多く、利回りも4〜8%程度を狙えます。「貯金より増やしたいけど、株のように荒れたくない」――そんな中期マネーの行き先として、相性がいいんです。

最後は、10年以上は確実に使わないお金。

代表的なのは、老後資金ですね。

このゾーンは時間を味方につけられるので、多少リスクを取って大きく増やすことを考えます。新NISAやiDeCoを活用して、株式・投資信託で長期積立をするのが王道です。

「老後資金は30年後だから、今下がっても問題ない」――この長い時間軸が、複利の力を最大化してくれます。

お金の種類 | 使う時期 | 置き場所 | 期待リターン |

| ①流動性マネー | いつでも | 普通預金・定期預金 | ほぼゼロ |

| ②中期マネー | 5年以内 | 不動産クラウドファンディング 個人向け国債など | 中 |

| ③長期マネー | 10年以上先 | 株式・投信(NISA・iDeCo) | 高 |

「全部のお金を投資に回さなきゃ」じゃありません。目的ごとに、合った場所に置くこと。

これだけで、お金は自然と働いてくれます。

3つの中で特に注目してほしいのが、②中期マネーのゾーンです。ここが空白になっている人が一番多いんです。

不動産クラウドファンディングが中期マネーにフィットする理由を、3つ挙げておきます。

不動産は「実物資産」です。お札のように刷って増やすことができないので、インフレで物価が上がれば、不動産の価値や家賃収入も基本的に追随して上がっていきます。

つまり、インフレと一緒に資産の名目価値が上がっていく性質があるんです。これは現預金には絶対にできない芸当。

「投資=まとまったお金が必要」と思っていませんか?

不動産CFは1万円から始められます。「お試し感覚」で投資のリアルを学べる、貴重な入口なんです。

毎月のラーメン代を1回我慢すれば、もう投資デビューできちゃう、というイメージですね。

株式投資のいちばんしんどいのは、毎日の値動きに心が消耗することだと思います。

「今日は1万円プラス…」「昨日のプラスが今日マイナス…」と一喜一憂していると、本業に集中できなくなる人もいます。

不動産CFは運用期間中に価格が動かないので、その心配がありません。償還日にきちんと約束された分配を受け取って、お役御免。淡々と、着実にお金を働かせられます。

「やることはわかった。でも、何から始めればいいの?」

そんな方のために、今日この瞬間からできる3つのアクションをお伝えします。

スマホの家計簿アプリでも、レシートを並べるだけでもOK。

「あ、このサブスク値上がりしてる」「お弁当が前より高くなった」――こうしたじわじわ侵食されている感覚を、まず数字で把握してみてください。

把握できれば、対策が打てます。逆に把握しないままだと、永遠にじわじわ削られ続けます。

ラーメン3杯分の3,000円。これを何もしないで普通預金に置いても、年間で30円も増えません。

でも同じ3,000円を、ある程度信頼できる中期運用にまわせば、年間100〜200円程度の利益が生まれる可能性があります。

「たった100円?」と思うかもしれませんが、ゼロと100円の差は無限大。投資を「習慣化する第一歩」として、十分に意味があります。

大事なのは金額ではなく、「投資する」という習慣を持つこと。

毎月決まった金額を、決まった場所に入れる。それを1年、3年、5年と続けるうちに、お金が自然に増えていく仕組みが手に入ります。

そして気がついた頃には、ラーメンの値上げに動じない、ちょっと余裕のある自分になっているかもしれません。

ラーメン1杯1,000円時代を生きる私たちにとって、お金をどう置くかは、生活の安心に直結する大きなテーマです。

おさらいすると:

3つに分けるだけで、お金は「ただの数字」から「育っていく相棒」に変わります。

トモタクでは、1万円から始められる不動産クラウドファンディングを多数ご用意しています。「中期マネーの置き場所がなかった」という方こそ、ぜひ一度のぞいてみてください。

ラーメン1杯1,000円の時代。せめてお金くらいは、ちゃんと働いてもらいましょう。

※本記事は、執筆時点(2026年5月)の情報をもとに作成しています。利回り・物価データは今後変動する可能性があります。投資判断はご自身の責任のもと、最新の情報をご確認ください。