不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

こんにちは、10万円から始められる不動産クラウドファンディングのトモタクです。

不動産クラウドファンディングにはさまざまな案件があり、運用期間が短期のものと長期のものがあります。

この運用期間はファンド概要に記載されていますが、投資する案件を選ぶ際の大切なポイントです。では、短期と長期どちらを選ぶのがいいでしょうか。

関連記事

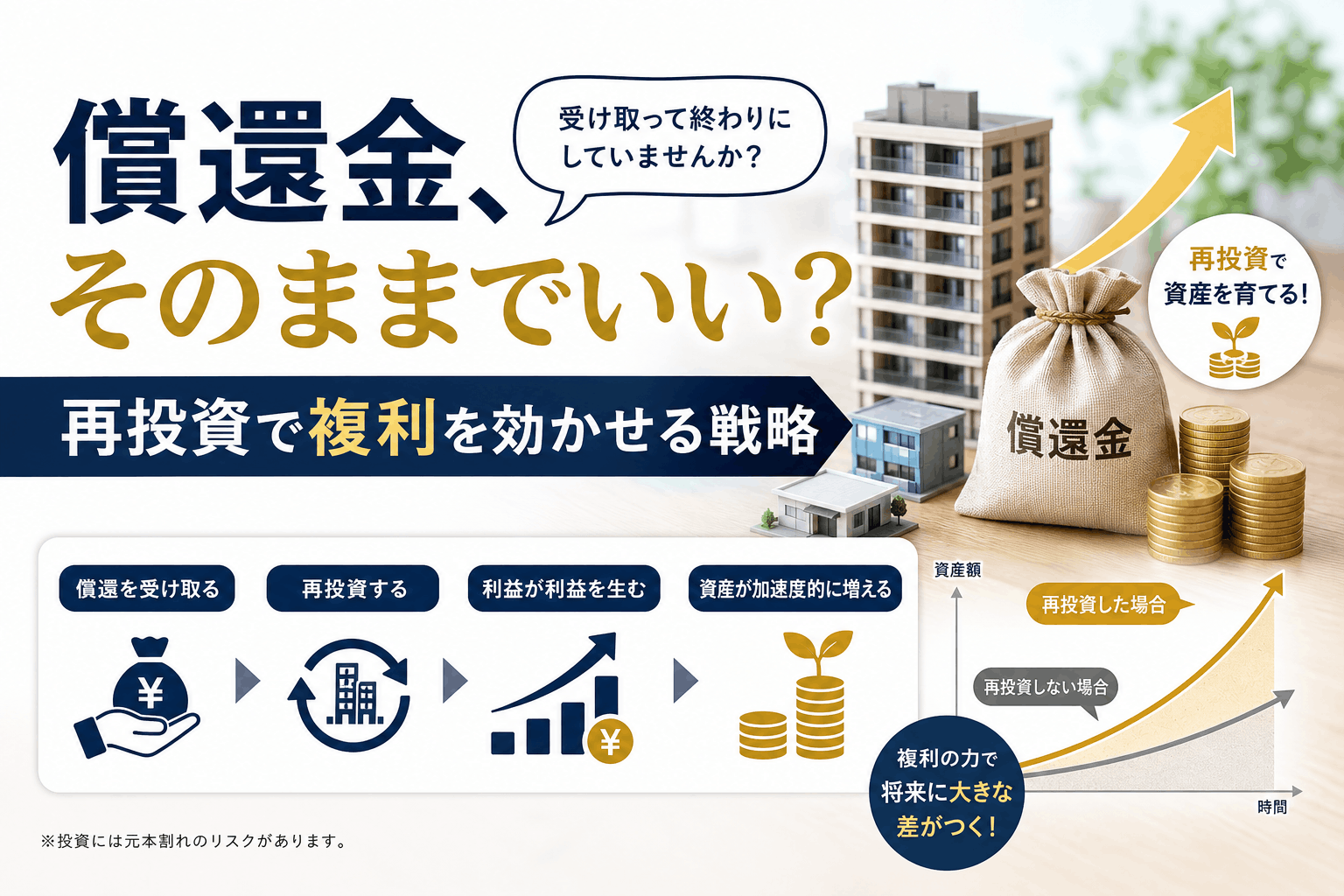

不動産クラウドファンディングにおける運用期間とは、投資家から調達した資金をもとにファンドを運用する期間を指します。

この期間中に生まれる収益が投資家へ分配金として支払われます。

基本的には案件が募集される際に、すでに運用開始日が設定されています。

この運用期間には3ヶ月~1年未満の短期間と、1年~10年程の長期間のものがあります。

不動産クラウドファンディングでは、原則として運用期間中に途中解約することはできません。

運用期間によっては、自身の資金が拘束される期間が長く、流動性が低くなります。

例えば、運用期間が2年のファンドの場合、2年間、出資金を引き出すことができないということです。

不動産クラウドファンディングでの短期間は、3ヶ月~1年未満です。

3ヶ月、6ヶ月、12ヶ月を設定している事業者が多いです。

まずひとつめである、「リスクを抑えることができる」こちらが1番のメリットではないでしょうか。

不動産のリスクはある程度、想定が行えますが、経済状況や企業側の経営状況の変化は読み取りづらいものです。

運用期間中に万が一、そういったことが起こったとき、貸し倒れのリスクなどが生じます。

運用期間が短期であれば、経済状況などが大きく変化する可能性が低いと考えられます。

想定外のリスクを低減することができます。

先ほどもお伝えしましたが、運用期間中は出資金が拘束され、流動性が低くなります。

しかし、短期であれば、比較的早めに手元に戻ってくるため、万が一にも備えやすくなります。

不動産クラウドファンディングでは日々新しいファンドが募集を開始しています。

出資したファンドの運用期間中にも、より魅力的な条件の案件が見つかるかもしれません。

短期であれば、早めに手元に出資金が戻ってくるため、他案件へ出資がしやすいという点もメリットではないでしょうか。

短期間で運用されるため、投資サイクルが短くなります。その度に、新しいファンドへ再投資する必要があり、人によっては手間がかかると感じてしまうかもしれません。

また、運用終了後すぐに次の案件が見つかるとは限りません。不動産クラウドファンディングでは日々、新しいファンドが募集開始されていますが、運用終了時と自身に合った好案件が募集開始されるかはわかりません。その結果、投資効率が悪くなることもあります。

不動産クラウドファンディングの想定利回りは年利で示されているのが一般的です。

年利とは「一年間」投資した場合、どれくらいの利益が生まれるかを表しています。

例えば、運用期間:3ヶ月、年利4%のファンドに50万円を投資をした場合。

4%×50万円×3ヶ月(=0.25年)=5,000円

運用期間が短いので長期に比べて、得られる収益が少なくなってしまいます。

不動産クラウドファンディングでの長期間は、1年以上です。

2年や3年で設定されていることが多いですが、中には10年、30年と長い期間を設定されていることがあります。

想定利回りや投資金額が同じであれば、運用期間が長いほど収益は増えると期待できます。

さらには、ファンドによって運用期間中に定期的に配当金が受け取れることもあります。

長期的に安定した収益を得ることができる点がメリットではないでしょうか。

トモタクでは、毎月定期的に配当しています。

不動産クラウドファンディングの場合、出資した後は運用が終了されるまで、投資家はやることはありません。

ほったらかし期間が長いため、手間がかかりません。

運用期間が長期であれば、その分高い収益を得ることができます。

その一方で、経済状況や企業側の経営状況の変化によるリスクにさらされやすいというデメリットがあります。

不動産クラウドファンディングに出資する際は余裕資金をあてるかと思いますが、急に資金が必要になってしまうこともあるかもしれません。

そのような時に、必要な資金を引き出すことができない点もデメリットだといえます。

また、流動性が低いことにより、魅力的な案件が他で見つかったとしても、出資金をあてることができません。

では、運用期間は短期と長期どちらを選ぶ方がいいのでしょうか。

それは、リスク許容値によって違います。

リスクをなるべく抑えたい人は短期を選択すべきですし、ある程度のリスクは許容し、より高い収益を得たい人は長期ファンドがおすすめです。

不動産クラウドファンディング以外にも分散投資を行っている人であれば、その割合などを加味した上で選択していきましょう。

それぞれ、メリットは片方のデメリットに、デメリットはもう一方のメリットになります。自身のリスク許容度で判断し、短期と長期で選ぶようにしましょう。

運用期間を設定されていても、想定よりも早く運用が終了することにより、早期償還が発生することがあります。運用期間も分散することで、リスクを低減することもできますので、投資の経験を積んだら、使い分けてみることもおすすめです。