不動産クラウドファンディングを基本に、投資についてのお話

お金と資産形成について、休憩時間や通勤時間の暇つぶしになってタメになるコラム

私たちは、10万円から不動産投資家にを合言葉にスマホ1つで始められる、不動産クラウドファンディングを運営しています。

いつも応援ありがとうございます♪

今回から何回かに分けて、資産運用の基礎知識について紹介していきます。

不動産クラウドファンディングへの投資はだけでなく、株や投資信託、様々な現物投資を視野に入れている場合にも通用する考え方ですので、一読して損はありません。

ぜひ、最後までお付き合い下さい。

あなたは家族と資産運用について話したことがありますか?

最近、テレビのCMやニュースでも投資関連の話題をよく耳にするようになりました。これまで資産運用の経験がない方にとっても投資が身近なものとして認知されるようになってきました。今では、国が投資による資産形成を推奨するようになっています。

しかし実情は、そんなに簡単なことではありません。実際に家族で資産運用の話をしてみると、まだまだ警戒心が強く否定的な意見が多く出ているようです。

それはなぜなのでしょうか。

そして、なぜ私たちは資産運用をする必要があるのでしょうか。

今回は、投資に対するネガティブな考えを見直すためにも『資産運用の必要性』について考えていきます。

ご家庭で資産運用やお金について、意見を交わすことはとても重要なことです。それを考える機会にしていただければ幸いです。

つい先日、私も母親とお金の話になり、投資の話題が出ました。

というのが母親の考えでした。

また、親戚に高校の家庭科の先生がいて、彼女はこう言っていました。

「2022年から家庭科で資産運用について教えることになっているけど、自分自身が全く投資をしてないし知らない世界のことを教えるのは自信がない」

このように定年前後からそれ以上の世代にとっては、投資をすることに馴染みがなく、実際に投資経験がないといった人も多くいらっしゃいます。

その理由は簡単です。一昔前は、銀行にお金を預けてさえいれば、元金保証で高金利の利息が付いてきたのですから。

それに加え、バブル崩壊時に、持っていた資産を一気に”溶かした”経験をされた人も多く、知人や友人を通じてそのような話を聞く機会も多かった世代でもあります。

バブル期に起きた多くの”浮き沈み”、それも身の回りで実際に起きた人にとっては、投資に対してネガティブな印象を抱かしてしまったことに違いはありません。そして、投資に対して一種のアレルギー反応を持ってしまった状態では、わざわざ投資に対する知識のアップデートをしようとは思わないでしょうし、消極的な姿勢になってしまうのは、ある意味で仕方ないことなのかもしれません。

昔は資産運用をする必要性はなかったのでしょうか。

当然、以前から”投資をすることの効果”に着目し、自ら考え資産運用をしていた人もいらっしゃいます。

しかし、現在の年金受給世代が若い頃は「銀行預金に利息が5%ついてくる」といった、今では考えられないような預金金利でした。銀行にお金を預けるだけで、お金を増やすことができたのです。

ですので、若い時から計画的に貯金をしておけば、それだけで十分お金を増やすことができたのです。

年金受給世代を親に持つあなたは、子供の頃から口酸っぱく「計画的に貯金をしなさい」と言われたのではないでしょうか。

いま、これだけ投資が推奨され、資産運用の必要性が叫ばれている理由をご存知でしょうか。

一つ目の理由は、銀行預金の金利低下です。

普通預金の金利はわずか0.001%、定期預金にお金を預けたとしても0.002%です。(2022年6月現在、ただしキャンペーン金利等は除く)

これではいくらお金を預けても増えることはありません。逆に、お金を引き出したり、振り込んだりするのにかかる手数料で、お金はどんどん減っていきます。

また、最近『インフレ(物価の上昇)』という言葉を耳にしますが、インフレによる物価上昇は私たちの生活に直接的な影響を及ぼします。物価上昇によって、私たちは相対的に貧しくなってしまいます。あなたの金融資産がインフレによる影響を受けないようにするためには、物価上昇率よりも高い利回りで資産運用をしなければなりません。

仮に年間で2%の物価上昇があるならば、実質的な利回りで、それ以上を確保する必要があります。

つまり、銀行にお金を預けていると、知らない間にお金が減っていることになります。だから資産運用をしなければならないのです。

私たちの『賃金が上昇しない』ことも投資をしなければならない理由の一つだと考えています。

下の表は、過去20年間の「名目賃金上昇率」の推移を表したものです。(GPIFより抜粋)

一般的に賃金が上昇していないということはよく耳にするわけですが、物価上昇に対しての変動についても、この20年間でマイナスになっています。

つまり、物価の上昇に対して、賃金上昇率が追いついてないというのが実情です。物価が上がれば、それに比例して賃金も上昇するのが理想ですが、現状は異なります。

このように、物価上昇に対して賃金が追い付かない状況下では、資産運用による自助努力によって豊かさを求めていくしかありません。

円安と諸外国の物価上昇についても大きな問題です。

ここ暫く『円安』という言葉を聞かない日はありません。

日本円の価値が下がっているということは、国外からモノを買う時に不利になります。

例えば、1本1,000円で購入できたワインが1,200円になる。これがシンプルに『円の価値が下がる』ということです。

日本では、多くの食品や原料を海外からの輸入に依存しているため、モノの値段が大きく上昇しています。

今、物価が上がっている原因の一つでもあります。

つまり、貯金をしていて一見減っていないように感じる『お金そのもの』も、その価値が落ちることで実質的に減っていることになります。

常に増やし続けなければ、いつの間にか貧しくなっている。

そんな恐ろしい事になりかねないのが、今と未来の日本を映し出す鏡です。

労働で得る賃金だけでは限界がある状況であれば、資産運用に対して積極的になるしかありません。

資産運用を始めることに対して反対される理由で最も多いのは「資産運用で損する可能性がある」という点です。

「資産運用で損をするくらいなら元本保証のある貯金の方が安全」だという考え方です。

確かに投資は元本保証がありません。先ほどご説明した。インフレリスクなどを除けば、それもある意味間違ってはいないのかもしれません。

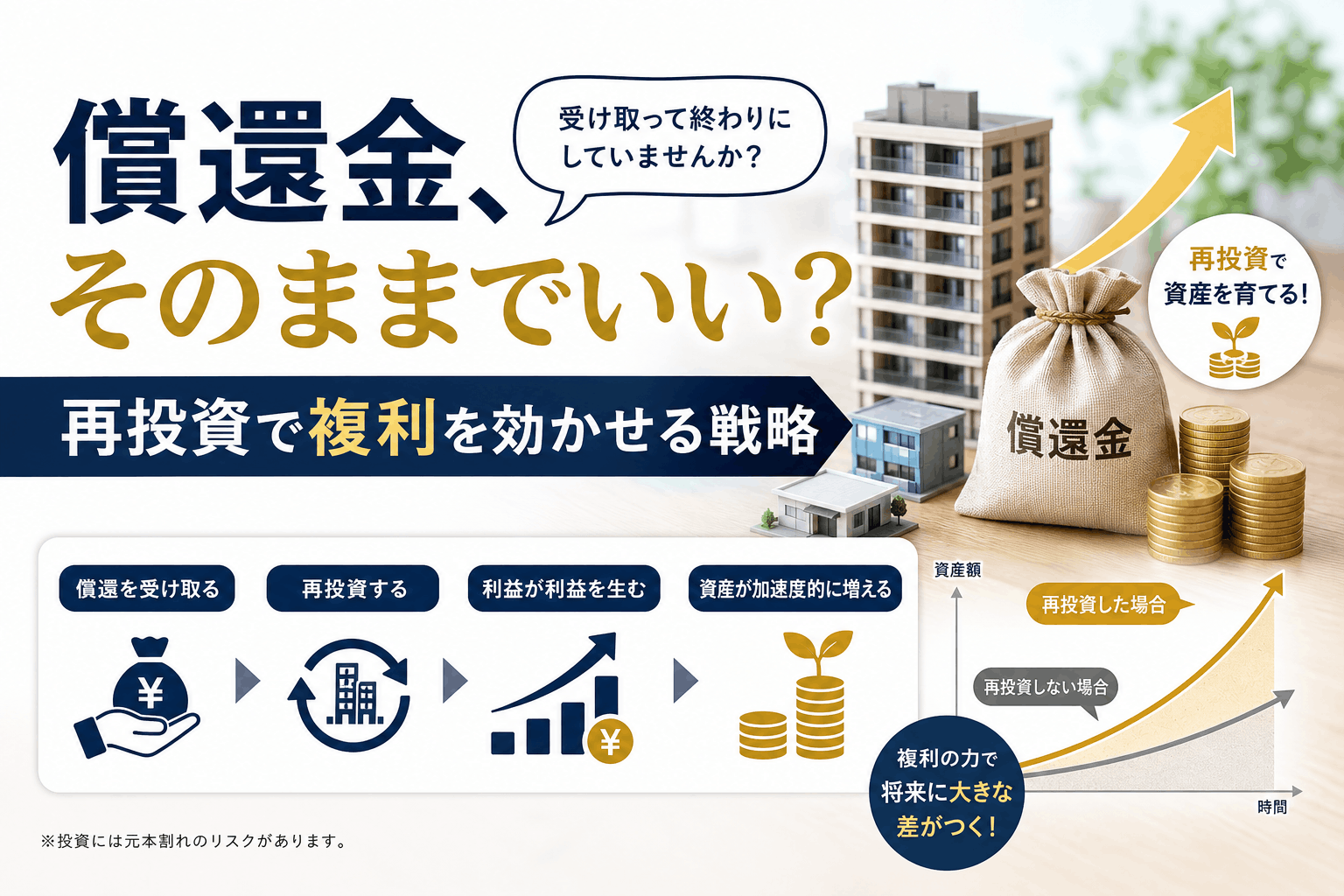

しかし『投資で損をする』というのは、どの時点で損をしたと判断するのでしょうか。当然、資産価値は上がったり下がったりします。長期間の運用の場合、相場変動こそあれど、最終的に上がってさえいれば問題ないわけです。

iDeCoや積み立てNISA、投資信託など、20年以上やるような投資では、定期的なサイクルの中で価値が急落したり、反対に大きく上向いたりする局面があります。上がったり下がったりを繰り返しながら傾向として上昇基調にあるのが相場なのです。

資産運用は未来の生活を豊かにするためにするものです。最終的な目標に達するまでに、上がり下がりがあるのはある意味当然のことです。

このような感情論で資産運用を見るのではなく、きちんとしたデータと知識に基づいて説得してみてはいかがでしょうか。

そして、どんな資産運用があなたにとって最適なのかを一緒に考えられれば素晴らしいですね。

最後までお読みいただきありがとうございます。

トモタクでは、クラウドファンディング化によってファンド組成の頻度を上げていく予定です。

ファンドの募集状況については、ファンド一覧ページ(https://www.tomotaqu.com/fund_list/ →)をご確認下さい。

オンライン完結型のファンドに出資する場合は、投資家登録が必要になり予めデポジット口座への投資資金の振込(※先着順の場合)が必要になります。

投資家登録の手順は、会員登録後、住所や電話番号などの基礎情報をご入力いただき、本人確認手続き(外部サイト)へ移行し手続きを完了させる必要があります。

マイページの「入出金」ページに「トモタクへの入金」をクリックして振込先が表示されていれば投資家登録完了です。

残りは、デポジット口座に投資資金の振込を済ませて募集開始時に出資手続きを行います。

まだ、会員登録がお済みでない方は、この機会にぜひお済ませ下さい。

会員登録はこちらから(https://www.tomotaqu.com/mypage/email →)